事業継続力計画について

2022年8月 東北、北陸地方を中心に大雨により甚大な被害を被っています。

ここ数年、日本各地において、大雨による被害が多発しており、中小企業は事業を続けていくため、借入を行うなど負担が増加している傾向にあります。

また、大きな地震も多発しており、南海トラフ巨大地震などの潜在的な脅威も多く、不安は増すばかりです。

そのような中、国は2019年より、災害などで被害を受けた場合への対応を作成し、国へ申請することで優遇措置を受けることができる制度が開始されました。

それが、「事業継続力計画」です。

「事業継続力計画」の制度開始よりも以前から、「事業継続計画(BCP)」といった名称で計画の作成を推奨していたのですが、このBCPはあまりにもハードルが高いため、特に中小企業に対し、浸透しなかったことから、新たに中小企業向けといわれる本制度が実施されることになりました。

本制度は、中小企業が自社の災害リスクを認識し、防災・減災対策をするための第一歩となる計画となり、経済産業大臣がこの計画を認定することになります。

申請には、次の内容を計画に盛り込んでいる必要がありますが、以前からある「事業継続計画(BCP)」と比較し、簡易化されていることが特徴です。

(申請に必要な5つのステップ)

①事業継続力の目的の検討

②災害等リスクの確認・認識

③初動対応の検討

④ヒト、モノ、カネ、情報への検討

⑤平時の推進体制

それでは、順にみていきましょう。

1 事業継続力目的の検討

企業が事業の継続力を図る上において、まずはその目的を考えることが重要となります。

その背景には、

①大規模災害が相次いで発生しており、中小企業に大きなダメージを与えている。

②事業環境の変化が加速しており、事業断絶に伴う機会損失が従来と比較し大きくなってきている。

③以上の理由により、一度大きな災害が発生すると、「従業員、その家族」、「顧客・取引先」、「地域の方々」などに大きな影響が及ぶことになります。

事業を継続させる目的を明確にし、事業を継続させるための方策を検討しましょう。

2 災害等リスクの確認・認識

ハザードマップなどを活用し、事業所や工場が立地している地域の災害等のリスクを確認し、認識しましょう。

ハザードマップなどを元に被害想定を把握し、「ヒト(人員)」、「モノ(建物、設備、インフラ)」、「カネ(リスクファイナンス)」、「情報」といった4つの切り口から自社にどのような影響が生じてしまうのかを考えます。

3 初動対応の検討

災害等が発生した場合の初動対応を検討します。主に次の取組が求められます。

①人員の安全確保

②非常時の緊急時体制の構築

③被害状況の把握・被害情報の共有

4 ヒト、モノ、カネ、情報への対応

「2 災害等リスクの確認」で検討した「ヒト」、「モノ」、「カネ」、「情報」への影響を踏まえ、どのような対策を行うことが適当かを検討します。

(対策の例)

①社員の多能工化により対応力を強化

②設備の耐震化により被害を減少

③保険の加入で補填

④バックアップデータを取得し、復元力を強化

5 平時の推進体制

事業継続力を強化するには平時の取組が重要です。

平時から繰り返し実行することで緊急時においても適切に対応が可能となります。

平時からの取組の検討にあたっては、以下の点に留意しましょう。

①経営層の指揮の下、事業継続力強化計画の内容を実行すること。(平時の推進体制に経営陣が関与すること。)

②年に一度以上の訓練を実施するとともに、取組内容の見直しを定期的に実施すること

以上の内容を計画に盛り込み、承認を得ることで様々なメリットを受けることが可能となります。

メリットについては、次のとおりです。

6 その他

新型コロナウイルス感染症の影響を受け、感染リスク対策を講じることも必要となります。

事業継続力強化計画の承認を受けることで得られるメリット

事業継続力強化計画の承認を受けることで得られるメリットについては、次のとおりです。

金融支援(一部抜粋)

①日本政策金融公庫による低利融資が可能となります。

設備資金:基準利率から0.9%引き下げ

(運転資金は基準利率)

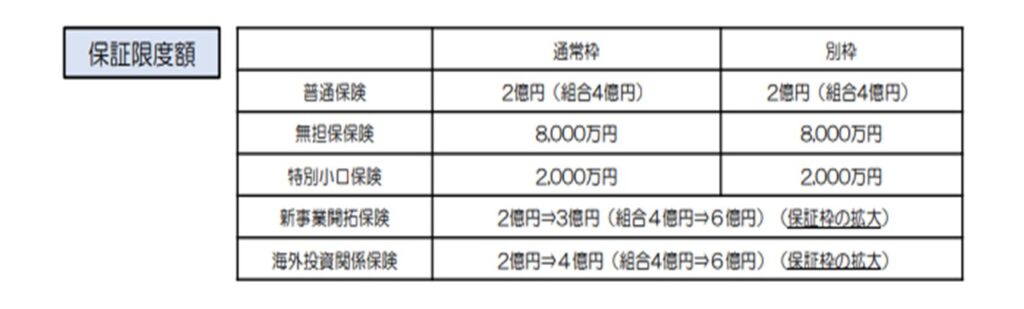

②中小企業信用保険法の特例

信用保証協会による信用保証のうち、普通保険等とは別枠で追加保証・保証枠の拡大が受けられます。

③日本政策金融公庫によるスタンドバイ・クレジット

中小企業者(国内親会社)の

海外支店又は海外子会社が、日本政策金融公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本政策金融公庫による債務の保証を受けることが出来ます。

〇保証限度額:1法人あたり最大4億5,000万円

〇融資期間 :1~5年

税制優遇

その認定を受けた日から以後1年を経過するまでの間に対象となる設備を事業の用に供した場合、特別償却20%が適用できます。(令和5年4月1日以後の取得となる場合は18%)

メリットは、以上となります。

日本政策金融公庫からの低金利融資など事業所様にとっては大きな負担軽減となる可能性が有ります。

これを機会にぜひ作成、申請のご検討をされてみてはいかがでしょうか?