企業の価値を高めるために抑えるべき4つのポイント

後継者不足

これは現在の日本の企業の問題として様々な取り組みがなされていました。

しかし、帝国データバンクはこの悩みが徐々に改善されている統計の発表を2022年11月に行いました。

以前は後継者不在率が60%以上であったものが、2022年には60%を切っています。

引用:帝国データバンク 特別企画:全国企業「後継者不在率」動向調査(2022)

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.tdb.co.jp/report/watching/press/pdf/p221105.pdf

後継者不足が改善に至った要因の一つとして、今まで家族、親族内で行っていた事業承継を、第三者に対する事業承継やM&Aといった形で行うようになったことが挙げられます。(一部例外的に事業承継が取りやめになったケースも増加していますが、またそれは別の機会に)

第三者へと事業を譲渡する場合、重要なのはその企業の価値であると言えます。

企業の価値が高ければ高いほど高い金額で第三者へ売却することが可能となるため、売却する側の株主としては収益を多く得ることができます。

高齢化によりM&Aや事業、株式の売却を行う場合などは、少しでも手元に資金が欲しいと思われる方も多いのではないでしょうか?

それを踏まえて、どうすれば企業の価値を高めることができるのか?

今回はそのようなお話です。

1 そもそも企業の価値とは?

企業の価値とはいったい何なのでしょうか?

これは企業に値段をつける上で非常に重要になってきます。

企業の売却価格を設定するために企業の価値を算定するといっても過言ではありません。

企業の価値を一番シンプルに考えてみるとそれは、決算書における貸借対照表の数字であると言えます。

貸借対照表の右側の数字=株式の価値と負債の価値これが会社の資産価値であると言えます。

2 その価値は正しいの?

貸借対照表の資産価値というものは正確であって政策でありません。

貸借対照表の数字は一定の目安にはなるのですが、以下の点が考慮されておらず正確な企業価値とは言えないのです。

①資産や負債が購入した時の金額や減価償却された金額であり、時価の評価ではない。

時価の評価により価格が上がり下がりしてしまう。

②市場(マーケット)の評価が反映されていない。

③将来のキャッシュフローが反映されていない。

以上のような問題は、貸借対照表には反映されていないため、企業の価値を真に算定する上では公平性に欠けると言えます。

例えばあまり建物や土地などの資産はないけれどもものすごく売れる商品が提供できるノウハウを有しており、それが売却できるのであればそれは企業価値に反映する必要があるということです。

このような収益力があるようであれば、資産の価値は少なくても高い価格で売却することは可能であると言えます。

企業価値の算定法

企業価値の算定には、いくつかの方法があります。

そもそも売買の契約であるため、売り手側、買い手側が納得しなければいくらただしい価格であっても意味がありません。

上場企業であれば株価や時価総額はインターネットで検索すればすぐにわかりますが、中小企業(未上場企業)であればそのような資料は全くありません。

そのために、売るための価格というものを算定し、売り手と買い手が協議できる環境を整えなければいけないのです。

それでは算定方法とはどのようなものがあるのでしょう。

ここでは代表的な3つの算定方法(アプローチ方法)を説明します。

1 コスト・アプローチ(時価純資産法)

まず最初にコスト・アプローチの説明です。

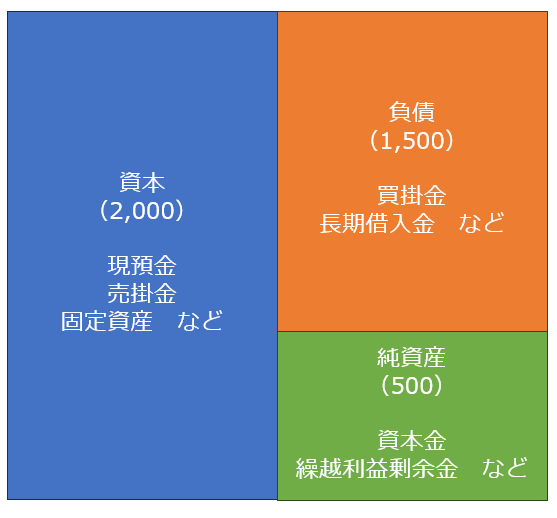

コスト・アプローチとは、財務諸表の中の貸借対照表における「純資産額」を基準に企業の価値を算定する方法です。

株式価値=純資産=資産ー負債

(貸借対照表の例 緑色部分が純資産)

貸借対照表は企業のある日付辞典の財政状況を表しているといった特徴があり、納得しやすいといった特徴があります。

算定も容易であり、客観的な印象を受けるということがメリットであると言えます

その反面、一定の日にち時点の情報(一般的には決算日)であり、収益力、将来の成長の見込みなどといったものが反映されないことが難点であると言えます。

特にM&Aなどの場合においては、購入する会社はその将来性を見越して購入を検討することが多いため、将来的な価値を反映していないコスト・アプローチはあまり向いていない算定方式であると言えます。

また、保有資産の時価評価を行わない場合(=簿価純資産価額法)を利用する場合は、含み損益を企業価値に反映しないため、実態とかけ離れる場合があります。

【コスト・アプローチにおける主な計算方法】

①簿価純資産価額法

②時価純資産価額法

③知的財産・のれん代などを考慮した方法

コスト・アプローチ法において、もっとも実態を反映できるのは③だと言えます。

①は簿価であり、実際の価値とは大きくかけ離れます。②は時価であるため概ね企業価値の基準にはなりますが、「知的財産」や「のれん」の価値(無形固定資産)が反映されていない分、実態との乖離があるケースがでてきてしまいます。

2 マーケット・アプローチ(類似会社批准法=マルチプル法)

次にマーケット・アプローチの説明です。

マーケット・アプローチとは、類似の会社(他社)の株ややEBITDAなどといった公開された指標を元に算定する方式です。

そのため、客観性が高く、市場の需要(ニーズ)や市場の環境なども価値の評価に加味しやすいといったことが特徴であると言えます。

その反面、自社の規模、ビジネスモデルが類似する企業を探すことが困難になります。

特に中小企業の規模と上場企業の規模では差があることが一般的であり、ビジネスモデルにおいても類似している企業があるという場合は少ないと言えます。

また、上場企業の価値(=株価)については、常に上昇、下降を繰り返すことが多く、少しの風評被害などにより、一気に株価が下がることも少なくはありません。

企業価値算定のタイミングが株価に大きく影響を与えてしまうため、算出された価値が正しいとはいいがたいケースも多く存在します。

【マーケット・アプローチにおける主な計算方法】

①市場株価法

②類似会社比較法

3 インカム・アプローチ(ディスカウント・キャッシュフロー法)

インカム・アプローチは、将来生み出されると予測される収益、キャッシュフローをベースに企業価値を算定するものです。

3つの算定方法の中でも最も一般的な方法であると言えます。

M&Aや投資の世界では、対象とする企業の成長性という観点は非常に重要です。

インカム・アプローチでは、企業が作成した中長期の計画や受注見込みなどをベースに将来的な予測を評価に加えることが重要です。

なお、この評価は利益ではなくキャッシュフローをベースにするため、損益計算書とともにキャッシュフロー計算書をしっかりと理解することが重要となってきます。

また、将来の予測となるとよい未来を創造しがちになるため、客観性に欠けるといったことはマイナス要素になります。

仮定を元に収益を予測していくため、根拠がしっかりした仮定が重要となり、その根拠を示すための作業が非常に困難であると言えます。

【インカム・アプローチにおける主な計算方法】

①DCF法

DCF法は、フリーキャッシュフローをベースに算定します。

フリーキャッシュフロー=キャッシュフローー運転資金

このフリーキャッシュフローから現在価値を割り引くことで企業価値を算定します。

②収益還元法

収益還元法は、将来的に生み出す収益をベースにして企業価値を算定します。この方法は平均の収益が一定のほうが企業価値にずれが生じないため、大きなプロジェクトを遂行中の企業やベンチャー企業において本算定方法により算定すると価値に大きなずれが生じるかもしれないため注意が必要です。

③配当還元法

株主に対する配当金をベースに企業価値を算定します。

株主に対する配当金の期待値を割り引くことが企業価値が算定されます。

配当還元法は、配当を出すほど利益のでていない企業においての算定は難しいパターンがあります。また、比較的に配当が低い企業については評価が低くなってしまうパターンもあります。

つまり、継続的に収益を上げていてその収益が適切に配当政策に反映されているような企業に向いている算定方法であると言えます。

中小企業は配当を出していない企業も多く存在するため、中小企業の価値の算定にはあまり使えない方法であるとも言えます。

インカム・アプローチは時価だけでなくその企業の成長性を価値に盛り込むことが可能となることが最大の特徴です。

そのため、保有する固定資産の価値があまり期待できないような企業においても企業価値を上げることが可能となります。

その反面、あくまでも成長性というものは「予測」であることが最大のデメリットであると言えます。

企業価値に使用する事業計画は、主観を極力排除しなければなりません。

しかし、主観を完全に排除できるかと言えばそれは困難であると言えます。

また、新型コロナウイルス感染症など予期せぬ災厄が訪れる可能性も否定できません。

企業を買い取る側は、そのようなデメリットもしっかりと踏まえた上で価格の交渉を行う必要があります。

企業価値を向上させることの効果

企業価値を向上させることで、M&Aの際に高値で売れる可能性があるこということが一つ大きな効果であると言えます。

高価値の根拠がしっかりしていればいるほど、高い条件を提示することが可能になります。

また、将来性、成長性が高い評価を受ければ融資を受けやすくなったり、投資を行おうという投資家が増えるといった要素も期待されます。資金繰りの面においてもプラスに作用するということです。

その他、純資産額が高ければ、取引先などからの評価も上がることになるため、安定した取引を行うことが可能となります。

企業価値の向上は、企業の運営において非常に重要であるということがわかります。

企業価値の上げ方

企業価値の算定方法及び効果がわかったところで、次はその上げ方に関する説明です。

企業価値の上げ方 その1 収益力を向上させる

企業価値の向上としてまず第一に重要なことが「収益力の向上」です。

収益力を向上させると自然に現預金などの流動資産が潤沢になってきます。

それにより、純資産の部も厚味をましてきますので、結果として企業価値が向上することに繋がります。

営業力の強化、コストの圧縮などを行い、少しでも利益を多くすることが重要です。

経営戦略を立案し、しっかりと検証していくことで課題を早期に解決することなども可能となります。

企業価値の上げ方 その2 財務の改善させる

前述した貸借対照表の例などのとおり、企業価値は負債と株式価値の合計(=資産)となります。

借入金を返済し、負債を減らすだけで企業価値の向上に繋がります。

企業価値の上げ方 その3 遊休資産・在庫の見直し

遊休資産や在庫については、資産ではあるものの、実際価値がない可能性があります。

特に遊休資産(使っていない資産)や死蔵在庫は企業価値の向上にまったく貢献しないばかりか資金繰りを悪化させる要因にもなりかねませんので、現金化などを行い、見直しをすることが重要です。

企業価値の算定に際しては、今までの無駄を見直すという行為は非常に重要なアクションになってきます。

企業価値の上げ方 その4 従業員とのエンゲージメントを高める。

エンゲージメントとは、従業員が企業理念を理解し、企業に対して信頼感や貢献意欲を持っている状況のことをいいます。

エンゲージメントが高い企業は優秀な人材が流出しにくいといった特徴があり、それだけ収益性、生産性を高まりやすい環境が整っていると言えます。

そのためエンゲージメントを高めれば企業価値の向上にもつながります。

また、昨今の人材不足はM&Aにも影響してきており、人材を確保するためにM&Aを企図する企業も増えてきています。

人材は企業の重要な資源であるということがこのようなことからもわかりますね。

以上が企業価値を高めるための方策です。

企業ごとにアプローチの方法は変わってくると思いますが、今すぐにでも行えることもあると思います。

企業価値を高めるための企業戦略をしっかりと策定するということも企業価値の向上を上げるためには重要な要素です。

計画的な経営により、企業価値を上げていきたいですね。

“企業の価値を高めるために抑えるべき4つのポイント” に対して1件のコメントがあります。